'델타 변이'확산이 글로벌 경기 회복에 찬물을 끼얹고 있다. 하지만 월가에서는 미중 갈등 부담이 델타 변이보다 금융시장에 더 큰 부담으로 작용하고 있다는 시각이 우세하다. 중국 정부가 알리바바 디디추싱 등 자국 글로벌 빅테크 기업들에 대한 규제를 강화하면서 불확실성 리스크를 높이고 있다는 판단이다.

◇ '빅 브라더(Big Brother)' 모델로 가는 중국...자국 빅테크기업 규제 강화

미중 갈등은 어제 오늘의 문제가 아니다. 하지만 최근의 갈등은 중국 정부가 글로벌 경제를 주도하고 있는 자국 빅테크 기업에 대한 규제를 점차 강화하면서 불거졌다.

중국정부의 규제 움직임은 알리바바그룹의 대표적인 금융결제기업인 '앤트(Ant Financial)'에 대해 규제를 발표했을 때 가시화 됐다. 당시 중국언론조차 마윈 알리바바그룹 창업주가 권력에 밉보여 보복 조치를 당한 것으로 오해했다.

그게 아니었다. 중국판 우버로 불리는 차 공유업체 디디추싱에 대한 규제도 공개됐다. 디디추싱은 지난6월 30일 뉴욕증권거래소에 16.65달러에 상장됐다. 중국정부가 디디추싱을 국가안보 대상 리스트에 올리면서 디디추싱주가는 12일(현지시간) 11달러까지 떨어졌다.

이어 금융틱톡의 모회사 바이트댄스가 연초 중국 당국과 면담한 이후 바이트댄스의 미국증시 상장을 포기했다고 월스트리트저널(WSJ)이 12일(현지시간) 보도했다.

WSJ은 사안에 정통한 소식통을 인용, 중국 당국이 데이터 보안에 집중할 것을 요구함에 따라 바이트댄스가 미국증시 상장을 포기했다고 전했다.

앞서 바이트댄스는 미국 또는 홍콩 증시에 회사의 기업공개(IPO)를 추진했었다. 바이트댄스의 시장가치는 1800억 달러(206조)에 달하는 것으로 추산됐었다.

중국정부의 규제 강화는 중국인 위주의 데이터로 해외로 유출되는 막기 위한 목적이 가장 크다는 분석이다. 데이터를 미중 갈등의 중요한 수단으로 간주하고 있는 셈이다.

이러한 규제 대가로 2030년까지 45조7000억달러( 5경원)이 넘는 비용을 치르게 될 수 있다는 분석이 나왔다. 미 싱크탱크 애틀랜틱 카운슬의 프레더릭 캠프 최고경영자(CEO)는 최근 CNBC 방송에 기고한 글에서 "이번주 글로벌 투자자들은 중국 공산당이 장악력을 유지하는 데 얼마를 치르겠다는 것인지 분명하게 알 수 있었다"면서 이같은 평가를 내놨다.

◇ '빅 브라더형' 디지털 패러다임=민간부문 자율성 침해, 불확실성 높여

중국정부만 규제하는 게 아니다.

바이든행정부도 6 월 3 일 59 개 중국 군사 및 감시기술 관련 기업 주식에 대한 미국인의 투자를 금지하는 행정명령에 서명했다.

이와 함께 ‘외국기업 책임법’ 시행 규칙을 현재 마련 중이다. 외국기업 책임법은 미국에 상장된 외국 기업 감리를 강화하고 불응 시 장내외 거래를 금지하는 법이다. 주 타켓은 중국 기업들이 될 공산이 높다.

중국정부의 의도는 '빅 브라더형' 디지털 패러다임으로의 전환이다.

하이투자증권 박상현연구원은 13일 "중국의 기술보호주의 강화정책은 중국경제 패러다임 정책이 선진국과 달리 빅 브라더 모델로 가고 있음을 암시해주고 있다"고 진단했다.

디지털 위안화 도입을 통해 중국 빅테크 기업들이 이미 만들어 놓은 디지털 생태계에 중국 정부가 무임승차할 수 있고 디지털 생태계의 통제 역시 용이할 수 있기 때문이다. 법정화폐인 디지털 위안화가 알리페이, 위챗페이 등 지급결제 서비스를 점진적으로 대체하면서 디지털 경제 생태계를 장악하려는 의도라는 것이다.

중국 정부가 100 만명 이상의 고객을 확보한 기업의 해외증시 상장 시 중국 당국의 사전허가를 얻도록 하는 법률 개정을 추진 중임은 기술 보호주의 강화 기류를 대변해주고 있다.

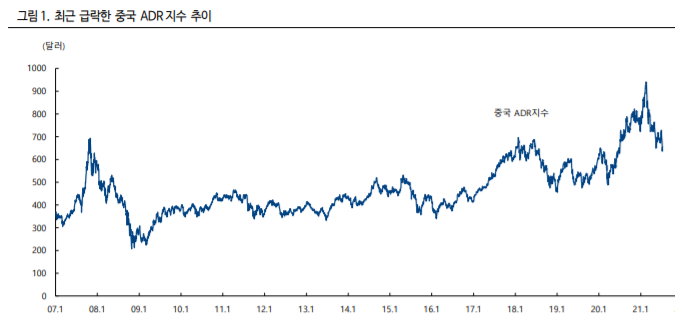

중국의 이러한 '빅 브러더'형 모델은 불확실성 리스크를 높이고 민간부문의 자율성을 저해할 수 있다는 측면에서 투자자 입장에서는 불안요인임은 분명하다.

특히 미중 갈등 등의 여파로 글로벌 금융시장에서 중국 주요 빅 테크 기업들의 자금조달이 여의치 않을 수 있고 기술 보호주의를 통한 독자적인 디지털 생태계 구축과 성장에는 한계가 있을 수 있음은 잠재적인 중국 경제의 위험요인으로 평가될 수 있다.

중국 기업이 2020∼2021 년 미 증시 신규 상장으로 조달한 자금규모는 260억 달러에 달하는 것으로 분석된다.