12일 양지혜 메리츠종금증권 연구원은 "할인점 사업 이익 추정치 하향과 함께 삼성생명 지분가치 하락을 반영해 목표주가를 27만원에서 24만원으로 하향한다"고 밝혔다.

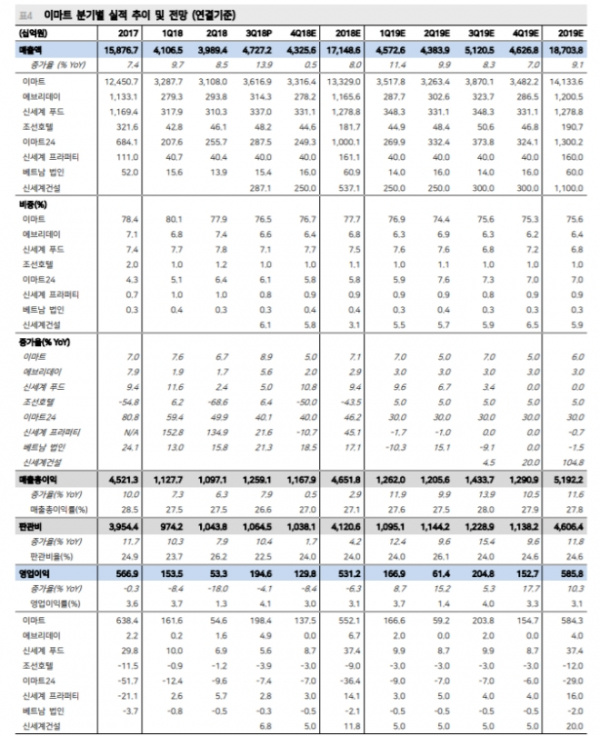

양 연구원은 "이마트의 연결기준 3분기 실적은 매출액 4.73조원, 영업익 1,946억원을 기록해 시장 컨센서스 대비 소폭 하회했다"며 "할인점 기존점성장률은 증가했으나 최저임금 인상에 따른 인건비 부담, 노브랜드 등 전문점 채널 투자 확대로 별도기준 영업익이 다소 부진했다"고 분석했다.

이어 "온라인 (이마트몰)은 거래금액 3,229억원을 기록, 올 5월부터 특약매입, 위수탁판매로 회계기준이 변경됐다"며 "연결 자회사 중에서는 중국사업과 조선호텔 면세사업부가 중단영업 손익으로 분류돼 신세계건설이 지분율 확대로 연결 자회사로 편입됐다"고 설명했다.

양 연구원은 "신세계푸드와 조선호텔을 제외하고 대부분의 연결 자회사 손익이 개선됐다"고 밝혔다.

지난 9일 이마트는 신세계와 온라인 통합법인을 위한 사전작업으로 온라인쇼핑몰 사업부문을 물적분할한 바 있다.

이에 대해 양 연구원은 "단기적으로 온라인 사업 화대 기대감이 주가에 긍정적으로 작용할 전망"이라며 "실질적인 온라인 성장률 회복과 가시화된 성과에 따라 추가적인 가치 확장이 기대된다"고 전했다.

이어 "당분간 할인점 부진이 지속될 가능성이 높지만 온라인, 전물몰 등 사업 포트폴리오 다변화 효과로 내년 이후 점진적인 실적 개선이 기대돼 투자 의견을 매수로 유지한다"고 말했다.

강태희 기자 news@getnews.co.kr