- 기자명 김은주 기자

- 입력 2025.11.25 13:00

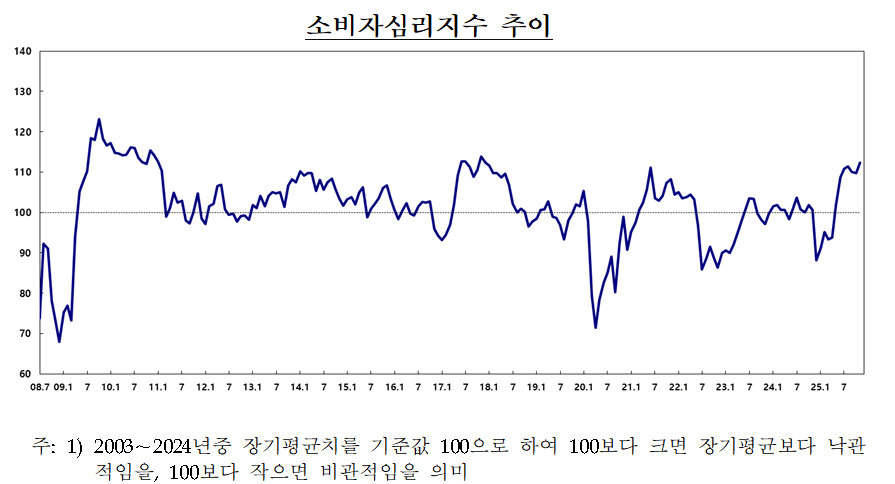

11월 소비심리지수 112.4 '낙관적'…전월보다 2.6p↑

집값전망 10·15 대책에 4개월 만에 감소…금리전망은 3p 상승

기대인플레이션 2.6%…전월과 동일

소비자심리가 8개월 만에 최고 수준으로 치솟았다. 한미 양국 간 관세 협상 타결로 불확실성이 다소 해소된 영향으로 분석된다. 또한 수출과 소비 증가에 힘입어 3분기 전망치를 상회하는 경제성장률 기록하는 등 향후 본격적인 경기 회복에 대한 기대감이 높아지고 있는 점도 영향을 미쳤다. 정부가 내놓은 10·15 부동산 안정화 대책 여파로 집값 상승 기대심리는 4개월 만에 소폭 하락했다.

25일 한국은행이 발표한 ‘2025년 11월 소비자동향조사 결과’에 따르면 11월 중 소비자심리지수(CCSI)는 112.4로, 전월 대비 2.6포인트(p) 상승했다.

CCSI는 소비자동향지수(CSI) 중 6개 주요지수를 이용해 산출한 심리지표로, 소비자들의 경제상황에 대한 심리를 종합적으로 나타낸다. 장기평균치(2003년~2024년 중 장기평균치를 기준값 100으로 해 100보다 크면 장기평균보다 낙관적임을, 100보다 작으면 비관적임을 의미한다.

12·3 비상계엄의 후폭풍으로 지난해 12월(88.4)부터 1월(91.2), 2월(95.2), 3월(93.4), 4월(93.8)까지 ‘비관적’ 흐름을 보이던 소비심리는 5월(101.8) ‘낙관적’으로 돌아섰다. 이후 6월(108.7), 7월(110.8), 8월(111.4)까지 5개월 연속 상승세를 보이다 9월(110.1)과 10월(109.8)에는 하락했으나 다시 상승 전환했다. 이에 2017년 11월(113.9) 이후 8년 만에 가장 높은 수준까지 올랐다.

한미 관세 협상 타결과 3분기 국내총생산(GDP) 성장률 전망치 상회 등의 영향으로 11월 소비심리가 상승했다는 것이 한은 측의 설명이다. 실제 올해 3분기 성장률은 한국은행 전망치보다 0.1%p 웃도는 1.2%를 기록했다. 소비쿠폰 효과에 따른 내수 활성화와 반도체 수출 호조로 ‘깜짝 성장’을 이룬 것이다. 이에 4분기 성장률을 -0.1%만 기록해도 연간 1%대 성장이 가능해진다.

세부적으로 가계 재정상황에 대한 인식을 나타내는 지수 중 현재생활형편CSI(96)는 전월과 동일했으며 생활형편전망CSI(101)는 전월 대비 1p 상승했다. 가계수입전망CSI(104)는 전월 대비 2p 상승하고 소비지출전망CSI(110)는 전월과 동일했다.

경제상황에 대한 인식은 모두 상승했다. 현재경기판단CSI(96) 및 향후경기전망CSI(102)는 전월 대비 각각 5p, 8p 상승했다. 취업기회전망CSI(95) 및 금리수준전망CSI(98)는 전월 대비 각각 4p, 3p 상승했다.

현재가계저축CSI(99) 및 가계저축전망CSI(102)는 전월 대비 각각 1p, 2p 상승했다. 현재가계부채CSI(98) 및 가계부채전망CSI(96)는 전월 대비 모두 1p 하락했다.

주택가격전망CSI(109)는 전월 대비 3p 하락했다. 서울 전역을 규제지역으로 묶은 10·15 부동산 대책 영향으로 4개월 만에 하락 전환한 것인데, 6·27 대책 직후인 7월(109)보다는 여전히 높은 수준이다.

이외 물가수준전망CSI(146)는 전월과 동일했으며 임금수준전망CSI(123)는 전월 대비 1p 상승한 것으로 집계됐다.

지난 1년간의 소비자물가상승률에 대한 인식은 2.9%로 전월 대비 0.1%p 하락했다. 향후 1년간 기대인플레이션율은 2.6%로 전월과 동일하고, 3년 후 및 5년 후는 모두 2.5%로 전월 대비 0.1%p 하락했다.