한편 국내 최대 로보어드바이저 투자자문사로 KB국민은행과 손잡고 지난 1월 로보어드바이저 투자신탁상품 R1을 내놓은 쿼터백 투자자문 3국에 접어든 11일부터 가입자 수가 급증, 15일 최고 투자기록을 경신했다고 이날 밝혔다.

양신형 쿼터백 대표는 “이번 대국으로 로보어드바이저에 대한 관심이 하루가 다르게 커지고 있다”며 “이 상태라면 올해 목표액 1000억 원을 어렵지 않게 달성할 수 있을 것 같다”고 말했다. 실제 쿼터백 투자자문이 일임 계약을 맺은 대부분의 계좌의 경우 운용 개시 두 달 간 평균 수익률이 2%를 기록, 연간 환산으로 12% 수준을 보여주고 있다. 일반 주식형 펀드 수익률이 마이너스인 사실을 감안할 때 크게 선전을 하고 있는 셈이다. 그럼에도 불구하고 국내 로보어드바이저는 증권투자의 경우 투자자문에 집중해 있는데다 은행이나 보험상품도 고객이 직접 창구를 방문해 자신의 투자정보 일체를 제공해야 하는 오프라인 절차를 밟아야 하는 등 초보단계에 머물러 있다. 게다가 은행, 증권, 보험사 등의 수수료도 여전히 높은데다 로보어드바이저의 일임매매 역시 제한을 받고 있어 선진국들과의 경쟁에 나서려면 관련 조항의 규제완화 및 대형 금융사들의 자체 기술 개발이 시급한 것으로 지적됐다. 또 로보어드바이저를 활용했으나 로보어드바이저의 패착으로 막대한 손실을 입었을 경우에 대비한 책임소재 문제 등도 해결해야 할 과제로 남아 있다. 우리나라에선 아직 독립 로보어드바이저사들에 개별 고객들과 온라인으로 계약을 체결할 수 있는 권리도 주어지지 않았다. 따라서 은행이나 증권사가 중간에 끼어서 상품을 고객들에게 판매하는 과도기적 형식을 띠고 있다.

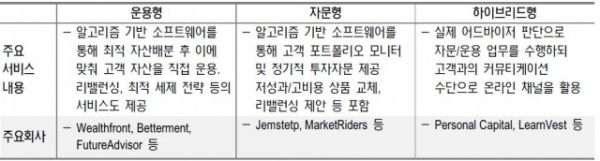

FT는 이어 미국 뉴욕 월가에서도 찰스슈워브와 피델리티, 뱅가드 등 대형 금융회사들이 투자자문사를 줄이고 로보어드바이저 서비스를 무료 또는 최소 수수료만 받고 제공하고 있다고 보도했다. ◆ 금융권, 달아오르는 로보어드바이저 서비스 경쟁

지난해 말 증권사에 이어 시중은행들도 로보어드바이저사와의 제휴 아래 로보어드바이저 서비스 도입을 속속 추진 중이다. 객장을 찾아온 고객들에게 투자 규모, 투자 기간, 기대 수익률 등을 들어 분석한 뒤 이에 맞는 상품을 제시하는 방식이다. KEB하나은행은 지난 3일 자체 개발한 로보어드바이저 서비스 ‘Cyber PB’를 내놓았다. 이에 앞서 KB는 올 1월 부터 쿼터백투자자문의 ETF(상장지수펀드) 투자 상품 ‘쿼턱백 R-1’을 신탁 형태로 판매 중이다. 현재 운용 규모는 25억 원 가량이다. 우리은행 신한은행도 로보어드바이저사 파운트, DNA와 각각 손을 잡고 로보어드바이저 서비스를 시작한다는 계획이다. 금융투자업계는 이에 앞서 지난해 하반기부터 대형 증권사를 중심으로 로보어드바이저 서비스 경쟁에 불이 붙기 시작, 현재는 중소형증권사와 자산운용업계까지 확산되는 추세다. 대우증권이 먼저 깃발을 올렸다. 대우증권은 지난해 10월 쿼터백랩, 에임, 디셈버앤컴퍼니 등 여러 독립 로보어드바이저사들과 협력, 서비스를 시작한데 이어 곧 자체 개발한 서비스를 내놓는다는 계획이다. 삼성증권은 지난달 스마트 어드바이저라는 서비스를 시작했는데, 간단한 설문을 통해 자신에 맞는 투자목표를 선택하면 자산배분 포트폴리오를 추천해주는 방식이다. 이 밖에 현대증권, NH증권 등도 각각 다양한 로보어드바이저 서비스를 내놓고 고객 확보 결쟁을 벌이고 있다.

한편 자산운용업계에서는 초기 단계임에도 불구하고 벌써부터 펀드 매니저보다 높은 수익률을 내는 로보어드바이저가 속속 나타나고 있다. 핀테크업체 씽크풀은 15일 자체 개발한 로드어드바이저 시스템인 ‘라씨’를 활용해 투자한 결과 투자불황기였던 지난해에도 22%의 초과 수익률을 기록했다고 공식 밝혔다. 이날 전체 구조가 처음 공개된 씽크풀의 라씨(RASSI/Robot Assembly System on Stock Investment)는 로봇(인공지능)이 주식종목 추출 및 분석부터 주문까지 하나의 프로세스로 진행하는 국내 최초 시스템으로 AI콘텐츠, 로보애널리스트, 로보어드바이저, 로보트레이딩 시스템 등 총 4개의 시스템으로 구성돼 있다. 씽크풀은 라씨 구축을 위해 10년 동안 지속적으로 연구개발 투자를 진행

독립 로보어드바이저사 디셈버앤컴퍼니는 최근 자체 개발한 로보어드바이저시스템 아이삭(ISAAC)을 갖고 모의실험을 벌였다.

1993~2015년까지 23년간 매일의 주식가격 정보 등을 넣고 해외 상장지수펀드(ETF)에 투자하는 방식이었다.

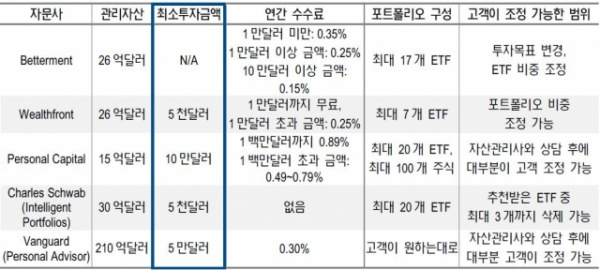

며칠 전 실험을 끝낸 결과, 아이삭의 연평균 수익률은 10.87%를 올렸다. 코스피 지수 4.73%나 스탠더드앤드푸어스(S&P) 500 지수 6.94%의 연평균 수익률을 크게 웃도는 성과를 이끌어 냈다. ◆ 왜 로보어드바이저를 찾나 미국 월가가 세계 금융산업 중심지 답게 로드어드바이저 서비스 산업도 가장 빠르게 성장하고 있는 것으로 평가되고 있다. 미국의 경우 로보어드바이저 자문사들이 관리하는 자산 규모는 매년 평균 40% 가량 늘어나는 등 가파른 증가세를 보이고 있으며 2014년 7월 기준 상위 11개사의 운용 금액은 210억 달러(한화 약 25조원)를 돌파했다.

이러다 보니 중간에 공연히 끼어든 은행과 증권사, 자산운용사, 보허사들이 떼어가는 수수료가 아직도 높다. ‘죽 쒀서 개준다’라는 말이 실감나는게 지금의 현실이다. 예를 들어 KB국민은행이 판매 중인 로보어드바이저 상품은 선·후취 수수료 2%를 매년 내야 한다. 현재 판매 중인 주식펀드 수수료(1.25%)보다도 높다. 미국에선 수수료가 싼 ETF 중심으로 추천부터 투자까지 이뤄지는데 한국에선 기존 PB서비스에서 해온 주식, 펀드 등 투자 상품 소개에 그치는 경우가 많다는 점도 약점이다. 기존 인력의 고용 불안도 감안해야 할 대목이다. 실제 영국 로열뱅크오브스코틀랜드(RBS)는 최근 로보어드바이저를 도입하는 대신 투자자문 부문에서 550명의 인력을 줄이기로 했다. 또 비대면거래 허용, 과도한 설명의무 및 보완책임완화 등 규제완화가 뒤따르지 않으면 로드어드바이저가 새로운 수익원으로 자리잡기에는 어려움이 따를 것이라는 지적도 나오고 있다.

그동안 쉽게 투자자문서비스를 접할 수 없었던 투자자 혹은 예비투자자들의 경우 인터넷전문은행 출범과 함께 본격적으로 로보어드바이저 서비스를 제공받을 수 있는 기회가 생기지만, 안전하고 편리하게 온라인에서 본인인증 할 수 있는 길도 함께 마련돼야 로보어드바이저 서비스가 활성화 될 것으로 전망된다.