현대차 기아 현대모비스 등 현대차 3인방의 주가 하락이 지속되고 있다.특히 현대모비스주가는 하락이 아니라 '추락'하고 있다는 표현이 정확할 정도로 심각한 상황이다. 현대차 3인방 주가는 1분기 호실적 발표에도 거꾸로 가고 있고 그 추세가 언제 중단될 지 주목을 끌고 있다. 개인투자자들이 삼성전자 못지 않게 많이 투자한 종목이라는 점에서 동학 개미들의 애를 태우고 있다.

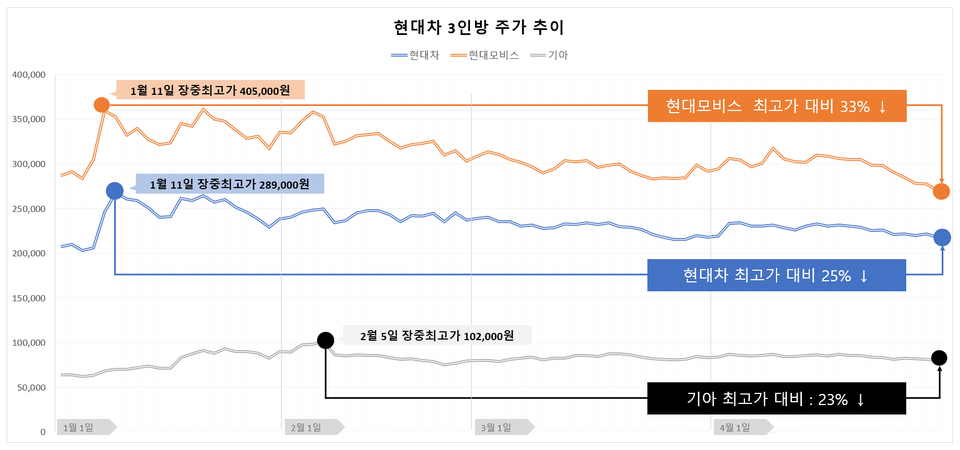

◇ 최고가 대비 현대차 25%, 기아 23%, 모비스 33% 급락

현대차 3인방은 연초 애플과의 전기차 합작설이 나오는 시점을 전후로 올해 최고가를 찍었다. 현대차는 지난1월 7일 "초기 협상단계지만 결정된 것 없다"는 공식 반응을 보이면서 1월 11일 28만9000원(장중)최고점을 찍었다. 현대모비스도 마찬가지다. 이날 40만5000원을 기록했다.

이어 2월 초 이번엔 기아와의 협력설이 나오면서 2월 3일 기아주가가 10만2000원 최고점을 찍었다. 현대차 3인방 주가는 그 이후 내리막길을 걷고 있다. 지난주 1분기 호실적을 발표했지만 외국인과 기관의 매도세를 바꾸지 못했다.

특히 현대모비스는 1분기 영업이익이 시장 예상치를 크게 하회하면서 하락폭에 가속도가 붙고 있는 모양새다.

현대모비스 영업이익은 4,904억원으로 컨센서스(6,210억원)를 무려 21%나 하회했다.

수급 측면에서 봐도 외국인과 기관은 애플 협력설이 나온 시점부터 현대차 3인방에 대해 매도세를 오히려 강화하는 추세를 보이고 있다.

◇ 2분기 실적, 차량용 반도체 부족 등으로 기대난

증권가 자동차 애널리스트의 일반적인 예상은 현대차 3인방의 2분기 실적을 1분기보다 낮게 보고 있다.

우선 1분기 호실적의 바탕이 된 고가 차종인 그랜저와 제네시스 시리즈의 판매 호조가 2분기에도 이어질 가능성을 낮게 보고 있다.

신영증권 문용권애널리스트는 최근 1분기 실적 리뷰 보고서에서 "2분기부터는

내수 실적 개선효과가 제한적일 것"이라며 "이제는 해외 판매 회복강도가 중요한데 차량용 반도체 수급 불균형이 6월까지 지속될 것으로 예상된다는 점이 문제"라고 지적했다.

조수홍 NH투자증권 연구원은 현대차에 대해 “반도체 수급 이슈 등 단기 공급측면 우려 요인이 존재하지만 제품 경쟁력 개선 및 양호한 수요 기반 확보 등을 고려할 때 중장기 성장 전망의 훼손 요인은 없다”고 평가했다.

현대모비스의 부진은 현대차 기아의 완성차에 비해 더 좋지 않은 상황이다.

신한금융투자 정용진수석연구원은 최근 보고서에서 "판매 물량이 줄어들면 완성차 대비 부품사가 더 타격을 받는 구조"라며 "반도체 관련 이슈가 해소되며 볼륨이 정상화될 하반기까지 부품사의 실적 회복속도가 완만할 것"으로 예상했다.

여기에 최근 해상운임이 급등하면서 현대모비스의 실적에 악영향을 미쳤다.

현대차그룹의 지배구조 개편 이슈와 관련해 모비스를 부정적으로 본 보고서도 나왔다.

삼성증권 임은영애널리스트는 최근 보고서에서 현대차그룹이 부품사보다는 완성차 중심의 사업구조 변화가 예상된다며 현대모비스 목표가를 51만원에서 37만원으로 대폭 하향했다.

현대차 3인방의 주가는 적어도 차량용 반도체 문제가 해소된 이후에나 반등할 가능성이 있다고 보는 견해가 다수다.