123개월 연속 오르던 미국의 주택 값이 드디어 변곡점을 맞고 있다.

주택담보대출(모기지) 금리가 5%를 넘으면서 가격 상승률이 둔화되고 있는 것이다.

코어로직사의 셀마 펩 수석이코노미스트는 "주택가격 상승률이 '티핑 포인트(tipping point)를 맞고 있다"고 분석했다.

'티핑 포인트'는 균형이 깨어지고 특정한 현상이나 세력이 한 순간에 퍼지는 것을 의미하는 용어로, 1969년 노벨경제학상 수상자인 토머스 셸링이 처음 붙였다.

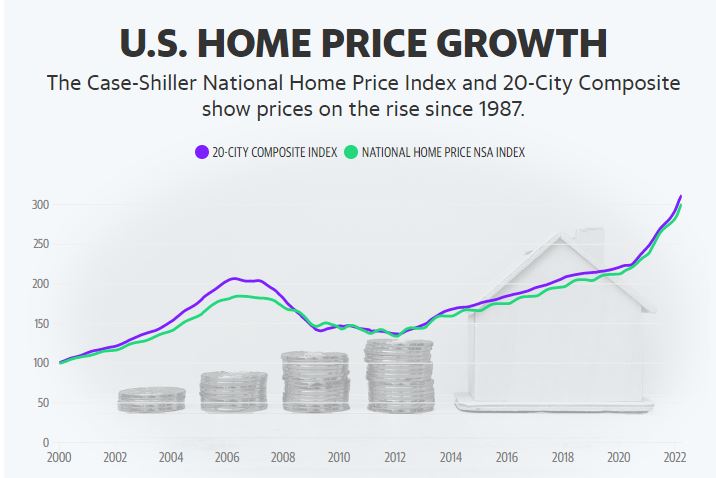

최근의 S&P 코어로직 케이스-실러 리포트에 따르면 10개 대도시와 20개 대도시의 주택 값은 지난 4월까지 연간 19.7%, 21.2%나 급등했다.

뉴욕타임스(NYT)는 29일(현지시간) 팬데믹 이후 2년간 고공행진하던 미국의 주택시장이 2008년 금융위기 이후 가장 높은 수준의 대출 금리 영향으로 식어가고 있다고 진단했다.

그동안 도시든 교외든, 상태가 좋든 나쁘든 매수 대기자가 줄을 서서 기다리고 매도인은 원하는 가격을 다 받을 수 있었지만, 지금은 한때 뜨거웠던 텍사스주 오스틴과 같은 곳에서도 매수 문의가 끊기는 상황이라고 신문은 전했다.

주택시장 열기를 식힌 주범은 모기지 금리의 상승이다.

미 국책 모기지업체 프레디맥에 따르면 30년 고정 모기지 금리는 올해 1월 초 3.22%에서 최근 5.81%로 거의 배 가까이 뛰었다.

이로 인해 평균적인 주택 매수자들은 종전보다 매달 600달러(약 80만원)의 이자를 더 내야 하는 것으로 추산된다. 이는 대부분의 미국인이 감당하기 어려운 수준이라고 NYT는 지적했다.

미 최대 부동산 정보업체 질로우에 따르면 지난 2년간 미국의 집값은 40% 급등, 대다수 미국인이 접근하기 어려운 수준에 이르렀다.

이에 대해 NYT는 "매수자 대부분이 어마어마한 대출을 끼고 사야 하는 주택의 경우 금리에 특히 민감하다"며 "지금처럼 집값이 감당할 수 없을 정도로 높을 때 주택의 금리 민감성이 훨씬 더 두드러진다"고 설명했다.

너무 높은 집값과 더욱 커진 대출 부담이 맞물린 영향으로 수요는 빠르게 감소하고 있다.

미 부동산중개인협회(NAR) 조사 결과 5월 기존주택 매매 건수는 541만 건(연율)으로 전월보다 3.4%, 전년 동월보다 8.6% 각각 줄었다.

한국의 주택 가격을 전망하는 데 적절한 시사점을 던져준다.