한국은 전 세계에서 가장 높은 로봇 수요에도 불구, 로봇산업의 글로벌 경쟁력은 주요국 가운데 가장 낮은 수준인 것으로 나타났다. 특히 중국에도 뒤처지고 있다는 지적이다.

15일 전경련에 따르면, 글로벌 로봇산업은 제조업 현장에서 자동화 작업을 수행하는 산업용(제조) 로봇시장과 의료(수술로봇), 가정(청소로봇), 군사(정찰로봇) 등 서비스용 로봇시장으로 구성되며 시장규모는 243억 달러(2020)에 달했다. 이중 한국의 로봇시장은 30억 달러 규모(2020)로 세계시장의 12.3%에 불과했으며, 글로벌 시장이 연간 9% 성장할 때 한국은 2%대 성장에 그쳐 산업이 침체되어 있는 것으로 분석됐다.

한국은 노동자 1만명 당 설치된 로봇 대수를 의미하는 로봇밀도가 전 세계 1위로, 세계적으로 가장 높은 로봇 수요를 가진 것으로 나타났다. 로봇밀도 세계 평균이 126대인 가운데 한국의 로봇밀도는 932대로, 일본(390대), 독일(371개), 미국(255개), 중국(246대) 등 제조업 경쟁국과 비교해서도 현저히 높았다.

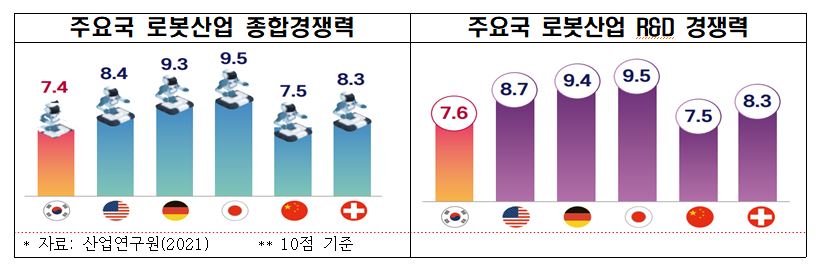

이처럼 높은 로봇 수요에도 불구, 한국의 로봇산업 경쟁력은 주요국과 비교해 떨어지는 것으로 나타났다. 산업연구원의 연구 자료에 따르면 한국의 로봇산업 종합경쟁력은 미국, 일본, 중국, 독일, 스위스 등 주요 6개국 중 6위로 최하위 수준을 기록했다. 일본이 종합경쟁력 1위, 독일이 2위, 미국이 3위를 차지한 가운데 한국은 중국보다도 뒤처져 있었다. 중국은 보조금 지급, R&D 비용 100% 공제 등 정부 주도의 집중적인 로봇산업 투자 확대와 글로벌 로봇 기업에 대한 공격적인 M&A로 한국 추월을 본격화했다. 로봇산업 R&D 경쟁력에 있어서도 한국은 중국에 바짝 추격당하고 있는 상황이었다.

로봇 부품 생산 역량을 의미하는 조달 부분에 있어 한국은 특별히 취약하며, 핵심부품 조달을 일본에 의존하고 있는 것으로 나타났다. 일본은 부품 조달 경쟁력에서 만점에 가까운 점수(9.8점, 10점 기준)로 세계 1위를 차지하고 있었으며, 이에 비해 현저히 낮은 점수(6.7점, 10점 기준)로 6개국 중 6위를 차지한 한국은 로봇 감속기(61%), 서브모터(65.1%) 등 핵심부품의 대일 의존도가 매우 높았다. 기타 필수부품의 경우에도 로봇 가격의 35% 이상을 차지하는 구동부 부품은 국산화율이 15%에 불과했으며, 한국 첨단산업의 고질적인 약점으로 꼽히는 소프트웨어의 국산화율도 24%에 머물렀다.

한편, 한국의 로봇기업들이 가장 어려움을 겪는 분야는 ‘기업 간 연계’인 것으로 조사됐다. 한국로봇산업협회에 따르면 기업별로 전문 영역에 특화한 뒤 상호 분업하는 중국을 비롯한 경쟁국과 달리 한국은 각 기업이 가치사슬 전 단계를 담당, 비용이 증가하고 경쟁력이 저하되는 것으로 나타났다. 특히 소프트웨어 인력의 부족으로 하드웨어 전문가가 소프트웨어 개발까지 책임져야 하는 등 분업구조 미형성과 인력의 문제점을 모두 나타내고 있었다. 로봇 인력 경쟁력에 있어 한국은 미국, 일본, 독일에 모두 뒤져 있으며, 로봇 전문인력 부족률(35%)도 매우 높았다.