오는 11월 10일부터 농협·수협·신협 등 상호금융권에서도 금리상한형 주택담보대출 특약을 신청할 수 있게 된다.

7일 금융감독원에 따르면 상호금융권은 변동금리 대출 차주의 이자부담 경감을 위해 향후 일정기간 동안 금리상승 폭이 제한되는 ‘금리상한형 주택담보대출’ 특약을 자율적으로 마련해 이달 10일부터 취급하기로 했다.

이에 따라 상호금융권의 변동금리 주담대를 이용하는 가계 차주들도 가입비용(프리미엄)으로 이자를 일부 추가 부담하는 대신 시장금리가 급등하더라도 향후 대출금리 최대 상승폭을 제한하는 금리상한 약정 신청이 가능해지게 됐다.

최근 시장금리가 상승하면서 변동금리 비중이 높은 농협·수협·신협 및 산림조합의 주담대 차주의 이자부담이 커지고 있다. 실제 상호금융권의 변동금리부 가계 주담대는 올해 6월말 기준 58조4000억원으로 전체 가계 주담대(77조5000억원)의 75.4%를 차지한다.

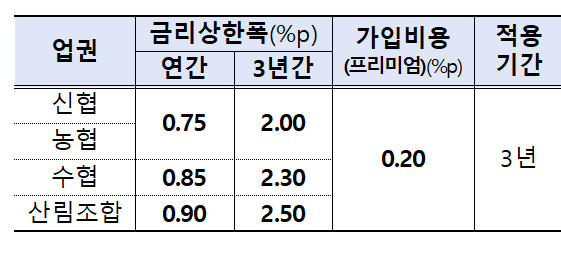

금리상한형 주담대의 가입대상은 변동금리 주담대를 이용중이거나 신규로 이용할 가계 차주로, 전세자금대출·집단대출 등 특정 대출상품은 제외된다. 특약 가입 시 차주의 1년간(3년 동안 1년씩 총 3구간) 금리상승폭을 0.75~0.90%포인트(p), 3년간 2.00~2.50%p 이내로 제한하는 식이다. 대신 가입비용으로 대출금리에 0.20%p가 가산된다.

변동금리 주담대를 이용중인 조합 또는 신규로 받으려는 조합에서 특약을 추가하는 형태로 별도의 심사 없이 가입 가능하다. 1회에 한해 가입 및 중도 해지가 가능하다.

다만 취급 조합, 금리상한 적용방식 등에 대해 업권별로 일부 차이가 있을 수 있으므로 각 중앙회 또는 개별 조합에 문의해야 한다. 각 중앙회가 마련중인 대고객 안내자료에 반영하고, 특약 취급 조합 담당직원이 차주에게 안내할 예정이다.

특약 가입시 유의사항도 살펴봐야 한다. 향후 대출금리 상승 폭이 크지 않을 경우에는 가입비용만 부담하고 정작 금리상한 적용 혜택을 받지 못할 가능성이 있다는 것이 금감원 측의 조언이다.

금감원 관계자는 “만약 향후 금리상승 폭이 크더라도 일시 상승했다가 하락하는 경우에는 금리상한 적용 혜택은 특약 가입기간중 계속 부담해야 하는 가입비용(0.20%p) 보다 적을 수 있다”며 “고객은 향후 예상되는 대출금리 상승 폭 및 지속 여부, 프리미엄 수준을 종합적으로 고려하여 특약 가입 여부를 신중히 결정할 필요가 있다”고 말했다.

또한 금리 갱신주기가 긴 대출을 이용하는 경우 갱신주기가 상당기간 남은 시점에 가입시 금리상한 혜택은 차기 금리 갱신주기 도래 이후 받을 수 있다는 점과 특약 가입 1년 및 2년 경과 후 재설정되는 금리상한폭이 높아지면 이후 금리상한 혜택을 볼 가능성이 줄어들 수 있다는 점도 유의해야 한다.