중국에 진출한 우리 기업들이 올해 3분기 현지 리오프닝(경제재개) 효과로 매출이 상승했으나, 4분기에도 수요 부진 등의 불확실성이 여전한 것으로 조사됐다.

다만, 중국에 진출한 우리 기업들이 3분기 들어 살아날 조짐을 보이고 있다는 점은 희망적이다.

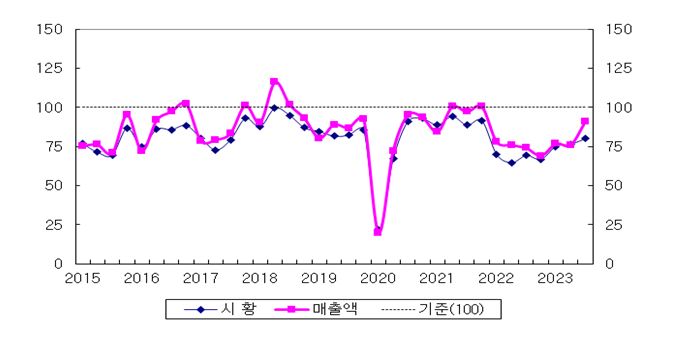

17일 산업연구원과 대한상공회의소 북경사무소 및 중국한국상회가 공동으로 중국에 진출하여 활동하고 있는 230여곳의 기업들을 대상으로 조사한 결과에 따르면 경기실사지수(BSI)가 시황(80)이 전분기에 이어 3분기 연속 상승하고, 매출(91) 역시 전분기와 달리 두 자릿수 상승한 가운데, 올 4분기에는 시황·매출이 100 하회했다. 다만, 전분기 대비 낙폭은 축소됐다.

지수가 100을 초과 시 해당 항목에 대하여 긍정적으로 응답한 업체 수가 많음을, 100 미만이면 그 반대를 의미한다.

먼저, 3분기의 경우 현지판매(88)가 4분기 만에 상승 전환한 반면에, 설비투자(94)는 전분기와 달리 소폭 하락하고, 영업환경(71)은 전분기 수준에서 보합세를 보였다.

경영애로사항은 현지수요 부진(38.3%)과 수출 부진(16.5%)의 어려움이 여전하고, 인력/인건비(7.4%) 문제와 현지 정부 규제(4.3%)도 증가했다.

4분기 전망 BSI는 시황(87)과 매출(95)이 100을 상당폭 하회하는 수준이나, 전분기 대비 낙폭은 크게 축소됐다.

현지판매(93) 전망치가 전분기보다 약간 더 낮아지고, 설비투자(94) 역시 하락 전환한 가운데 영업환경(78)에서 2분기 연속 하락세다.

유형별 매출 전망은 제조업은 기준치 하회를 유지했고, 전기전자·금속기계 등 다수 업종이 동반 하회했다.

매출 전망 BSI는 제조업(94)에서 100을 여전히 하회하는 가운데 자동차(110)와 화학(100) 등을 제외한 나머지 모든 업종에서 기준치를 동반 하회하고, 유통업(100)은 전분기와 마찬가지로 기준치를 유지했다.

대기업(85)와 중소기업(97)에서는 2분기 연속 100을 동반 하회했다.

경영애로사항으로는 제조업에서 현지수요 부진(자동차·화학), 수출 부진(섬유의류·전기전자), 인력/인건비 문제(섬유의류·금속기계) 등 어려움이 전분기보다 가중되었고, 유통업은 현지수요 부진에 따른 어려움이 커지는 양상이다.