'한중일 '신 삼국지'의 최종 승자는 결국 일본'

연초부터 일본 증시의 상승세가 무섭다. 한국과 중국 증시는 조정세를 보인 것과 대조된다.

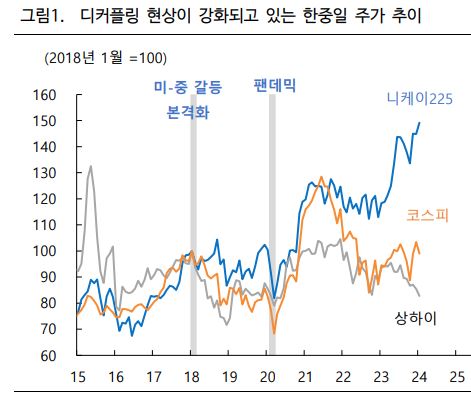

◇ 2018년 미-중 패권 경쟁이후 한-중-일 간 디커플링 현상 더 두드러져

연초이후 코스피와 상하이지수는 10일까지 각 각 4.3%, 3.3% 빠졌다.

하지만 니케이 225지수는 3% 상승한 데 이어 11일에도 1.8% 가까이 상승하며 1990년이후 34년만에 최고가 행진을 지속하고 있다.

2018년 니케이225지수는 49% 상승했다. 반면 코스피지수와 상하이지수는 각각 1%, 17.3% 하락했다.

미-중 갈등의 당사국인 중국 증시의 부진은 피할 수 없지만 국내 증시도 팬데믹 직후 반짝 랠리를 제외하면 지난 6년간 박스권에 갇혀 있는 형국(하이투자증권 박상현 연구원)이다.

현재도 2010년대 초중반 투자과잉에 따른 중국 구조조정 여파로 국내 증시가 박스피라는 달갑지 않은 불명예를 얻었던 당시와 유사한 추이가 재연되고 있다.

박 연구원은 "한중일 증시 디커플링 원인은 통화정책 차별화도 있지만 결국은 중국 리스크 강도 차이"라고 설명한다.

신 삼국지 증시의 차이가 차별화 된 것은 2022년초부터다.

인플레이션 리스크로 미 연준 및 한국 등 주요국 중앙은행의 공격적 금리인상 사이클의 본격화로 경기 둔화압력이 확대된 시기였다.

이 기간 중국은 부동산개발업체를 중심으로 한 부채리스크가 불거지면서 경기와 신용리스크라는 동반 악재에 직면하게됐다.

반면 일본은행은 여타 선진국 중앙은행과 달리 초완화적 통화정책을 고수했고 이에 힘입어 일본 경제가 디플레이션 국면 탈피 시그널이 가시화되고 있는 시기였다.

◇ 한-중-일 증시간 차별화는 결국 중국의 리스크가 가장 큰 원인

통화정책 차별화는 원, 위안 및 엔화 흐름에도 큰 영향을 미쳤다.

2022년부터 원, 엔화 및 위안화가 동반 약세를 보였지만 통화정책 차별화 여파로 엔화 가치의 하락이 상대적으로 두드러졌다. 이에 따라 일본 경제와 기업들이 ‘슈퍼 엔저’혜택을 누리게 됐다.

실질 실효환율을 비교해 보면 더 명확해 진다.

BIS에서 발표하는 실질실효환율지수를 보면 엔화의 실질실효환율지수는 2023년 11월 기준으로 71.62로 큰 폭의 저평가 국면에 위치하고 있다.

반면 원화의 실질실효환율지수는 98.63으로 거의 균형환율(지수=100) 수준에 위치하고 있는 것이다.

그러나 한중일 증시 차별화의 가장 요인은 통화정책 차별화보다 미-중 갈등 혹은 공급망 재편 과정에서 피해와 수혜 강도임

미-중 갈등 혹은 공급망 재편의 최대 피해국은 중국이다.

중국의 대미 수출은 2018년 초 이후 사실상 답보 상태를 보이고 있다.

반면 한국과 일본의 대미 수출은 유사한 증가 추세를 보이다가 지난해 4분기부터 일본에 비해 한국의 대미 수출이 큰 폭으로 증가하는 양상이다.

대미 수출만 보면 한국의 최대 수혜국이다.

하지만 문제는 한국의 대중 수출 피해 규모다.

한국의 대중 수출 규모는 2018년초 대비 20% 가까이 줄어들었다.

반면 일본의 대중 수출 규모는 2018년초 대비 증가했다. 대중 수출에서 한국과 일본간에 뚜렷한 차이를 보이고 있음을 주목할 필요가 있는 것이다.

박 연구원은 "이러한 차별화 현상은 일본 통화정책의 피봇 혹은 중국 경기 정상화에 따른 한국의 대중 수출회복이 가시화되기 이전까지 지속될 여지가 있다"고 분석했다.