올해 1분기 디스플레이와 이차전지, 화학, 바이오·헬스 업종의 매출이 개선될 것이라는 전망이 나왔다.

산업연구원은 작년 12월 8∼22일 1500개 제조업체를 대상으로 조사한 '제조업 경기실사지수(BSI)'를 14일 공개했다.

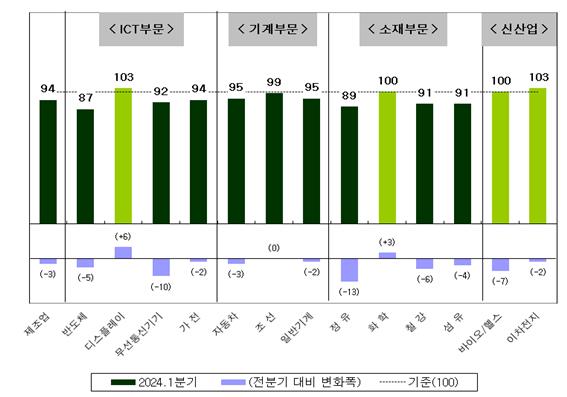

BSI에 따르면 올해 1분기 제조업 전망은 시황(90)과 매출(94) BSI 모두 전 분기보다 낮아지면서 각각 4분기와 2분기 만에 하락했다. 내수(94)와 수출(95) 전망치는 3분기 연속 하락세를 보였다. 설비투자(97)와 고용(98)도 전 분기에 이어 2분기 연속 뒷걸음질 쳤다.

1분기 매출 전망은 신산업(101)과 대형 업체(102)만 4분기 연속 기준선(100)을 넘겼다. ICT·기계·소재 부문과 중소 업체는 모두 기준선을 하회했다. 주요 업종별로는 디스플레이(103), 이차전지(103), 화학(100), 바이오·헬스(100) 업종의 매출 전망이 긍정적인 흐름을 보일 것으로 전망된다.

반면 이를 제외한 반도체(87), 무선통신기기(92), 가전(94), 자동차(95), 조선(99), 일반기계(95), 정유(89), 철강(91), 섬유(91) 등 다수 업종에서 기준선을 하회하는 수준으로 나타났다.

올해 연간 매출 전망으로는 제조업이 99를 기록, 기준치를 하회했지만 지난해 전망치(93)보다는 6포인트 상승했다.

주요 업종별 연간 매출 전망은 디스플레이(107), 조선(101), 정유(102), 화학(105), 바이오·헬스(110) 등에서 기준선을 웃돌아 올해 매출 기대감을 반영했다. 이에 비해 무선통신기기(93), 가전(93), 자동차(94), 철강(91), 섬유(93) 등에서는 기준선을 밑돌아 매출 부진의 우려를 시사했다.

국내 제조업체들의 63%는 경영활동에 가장 부정적인 영향을 미치는 요인으로 '고물가에 따른 생산비 부담 가중'을 꼽았다. 이어 '고금리 부작용'(42%), '수요 둔화·재고 누증'(37%) 등이 뒤를 이었다. 경영활동의 최대 리스크 요인으로는 '생산비 부담 증가'(35.1%), '국내 외 수요 부진'(31.1%), '자금경색 심화'(17.4%), '글로벌 공급망 불안 가중'(13.3%) 등이 꼽혔다.