단기적으로 국내외 국채금리와 달러화의 상방압력이 지속될 것이라는 전망이 나왔다. 국내 증시는 밸류에이션 부담에도 정보기술(IT) 경기 개선 기대를 반영해 추가 상승할 것이라는 것이라는 분석이다.

우리금융경영연구소는 4일 발표한 금융시장 브리프를 통해 '향후 금융시장 전망'을 이같이 내다봤다.

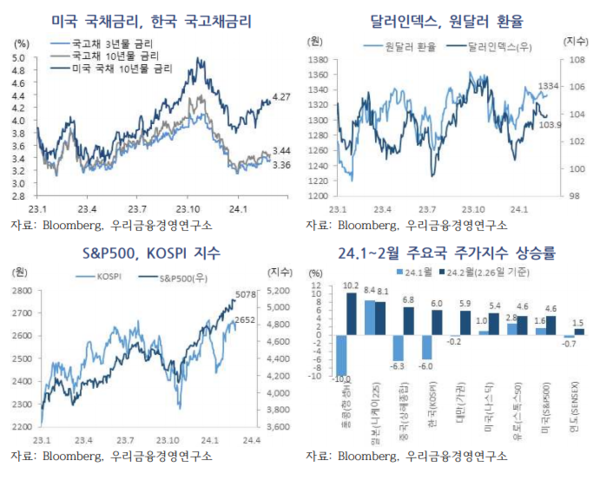

1~2월 금융시장 동향을 살펴보면 연초 이후 연준의 조기 금리인하 기대가 후퇴하며 미국 국채금리에 연동해 오름세를 나타냈던 국내 국고채 금리는 지난달 22일 금통위가 완화적으로 해석됨에 따라 상승세가 주춤하는 모습이다. 지난달 28일 기준 국고채 3년물 금리는 3.36%, 10년물 금리는 3.44%를 기록했다.

원달러 환율은 예상보다 견조한 미국 경제를 바탕으로 글로벌 달러가 강세를 보임에 따라 동반 상승했으나, 주요국 증시를 중심으로 위험자산 가격이 랠리를 보이면서 1340원대에서 추가 상승이 제한되고 있다.

1월 중 약세를 나타냈던 국내 증시는 반도체경기 회복 기대와 환차익을 노린 외국인 매수세 유입 지속, 기업 밸류업 프로그램에 대한 기대 등이 선반영되면서 2월 중에는 반등세를 보였다.

연구소는 앞으로 국내 국고채금리는 연준의 통화정책 향방에 따라 추가 상승압력이 상존하는 가운데, 향후 발표되는 미국 물가·고용·소비 지표 등에 따라 변동성이 커질 것으로 전망했다. 중기적으로 금리가 하향안정될 것이라는 기존 전망은 여전히 유효하다면서도 연준의 금리인하 시점이 미뤄지고 있어 시장금리 하락속도는 더딜 것으로 예상했다.

국내 기준금리는 7월 이후 내려갈 것으로 봤다. 시장에서는 2월 금통위가 금리인하 관련 소수의견과 물가전망 하향조정을 이유로 완화적이었다고 평가하고 있으나 인하시점은 여전히 3분기가 우세하다는 분석이다.

국내 내수부진 우려에도 미국·유로존 등 주요국의 금리인하 시점이 6월 정도로 점쳐지는 데다 5월에 내리기에는 물가·가계부채 등 우려가 커서다. 이에 연구소 측은 한은이 2월 금통위에서 언급했던 대로 5월에 수정 경제전망을 발표한 후 7월에 인하를 단행하는 시나리오가 유력하다고 내다봤다.

환율과 관련해선 미국과 여타 국가들간의 경기 차별화, 연준의 조기 금리인하 기대 완화는 단기적으로 달러 강세를 지지하는 주요 요인으로 작용할 전망이라고 분석했다. 반대로 글로벌 증시 동반 상승에 따른 위험자산 선호는 이러한 상방압력을 제한한다고 봤다.

다만 금리 패턴과 마찬가지로 중기적으로 달러가 약세를 보일 것이라는 전망은 여전히 유효하다고 덧붙였다. 궁극적으로 미 금리인하 사이클에 대한 시장의 주목도가 높아지며 달러에 하방압력으로 작용하고, 증시 상승세가 겹칠 경우 달러 약세를 더 가속화할 가능성이 높다는 것이다.

국내 주식시장 반도체 등 IT경기 개선에 따른 글로벌 증시 동반 강세, 환차익을 노린 외국인 순매수 유입 지속, 국내 경기반등 기대 등으로 단기적으로 추가 강세를 보일 것으로 예상했다.

연구소는 “이번에 정부가 발표한 기업 밸류업 프로그램에 법인세 감면 등 실효적인 대책이 빠져있다는 시장의 부정적인 평가가 우세하나, 이후 추가적인 인센티브안이 예정돼 있어 외국인들의 순매수 기조를 크게 흔들만한 요인은 아닌 것으로 판단한다”며 “다만 한·미 증시 모두 밸류에이션(12개월 선행 PER)이 역사적 평균을 넘어섬에 따라 미 연준의 통화정책, 글로벌 증시 움직임 등에 따라 차익실현 매물이 출회되며 단기적으로 변동성이 커질 가능성이 있다”고 말했다.