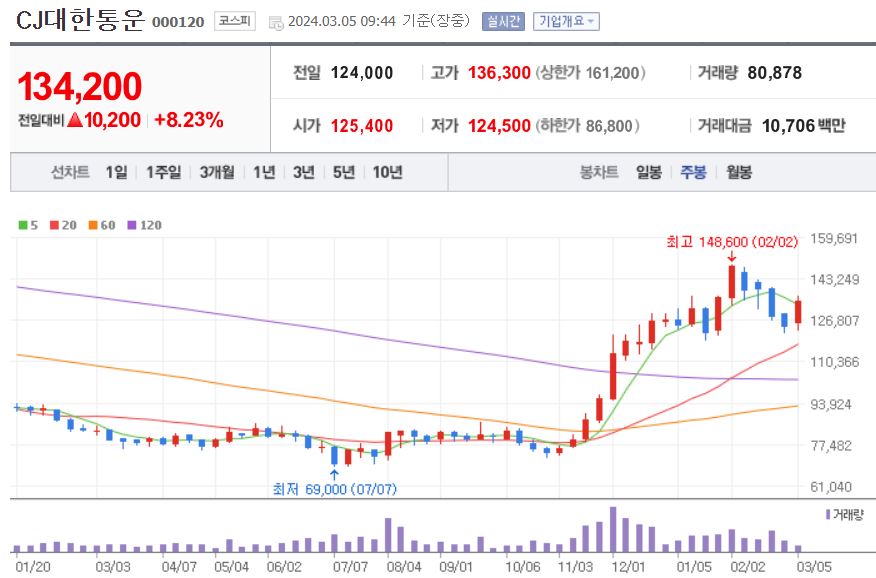

CJ대한통운이 중국 e커머스의 국내 판매량이 늘어나 수혜를 볼 것이라는 분석에 8% 넘게 폭등중이다.

5일 CJ대한통운 주가는 1% 상승 출발한 이후 외국인과 기관의 매수가 집중되며 오전 9시 50분 현재 9% 가까이 오르고 있다.

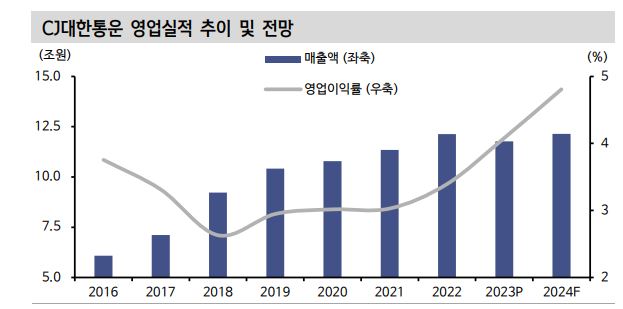

신한투자증권은 CJ대한통운에 대한 투자의견을 '매수', 목표가는 18만1000원을 제시했다.

명지운 연구원은 "CJ대한통운의 올해 택배 물동량 성장률이 5%로, 택배 시장 성장률 4%를 웃돌 것"이라며 "중국 이커머스의 한국 판매량 확대로 동사의 점유율이 올라갈 것"이라고 말했다.

CJ대한통운은 알리익스프레스 자회사와 파트너십을 맺고 국내 배송을 담당하고 있다.

알리익스프레스가 저렴한 가격을 무기로 쿠팡과 경쟁 택배사를 이용하던 다른 e커머스의 물량을 더 많이 가져올 가능성이 커졌다는 설명이다.

아울러 CJ대한통운의 12개월 선행 주가순자산비율(PBR)은 0.6배로 저평가돼있어 투자 매력이 있다는 분석도 제기했다.

다만 명 연구원은 "알리익스프레스가 저렴한 가격을 보고 유입된 소비자를 붙잡을 수 있을지 지켜봐야 한다"며 "한국 시장 규모는 상대적으로 작기에 알리익스프레스가 쿠팡, 네이버 등과의 경쟁에 얼마나 열심히 노력할지에는 확신이 서지 않는다"고 덧붙였다.

키워드

#CJ대한통운 주가 급등

이성구 전문위원

news@getnews.co.kr