지난해 조달금리 상승 등의 영향으로 카드사들의 이자비용이 증가하면서 당기순이익이 소폭 줄어든 것으로 나타났다. 고금리‧고물가와 경기침체 등의 여파로 연체율은 9년 만에 최고 수준까지 늘어나 대손충당금 부담이 커진 점도 영향을 미쳤다.

18일 금융감독원이 발표한 ‘2023년 여신전문금융회사 영업실적’에 따르면 지난해 국내 8개(신한·삼성·KB국민·현대·우리·하나·롯데·BC) 전업카드사가 거둔 순이익(IFRS 기준)은 2조5823억원으로, 전년(2조6062억원)보다 0.9(239억원) 감소했다.

지난해 총수익의 경우 26조7889억원으로 전년보다 14.2%(3조3281억원) 증가했다. 할부카드수수료수익(+7596억원), 가맹점수수료수익(+5968억원)가 큰 폭으로 늘어난데다 이자수익(+2521억원)도 늘었다.

전반적으로 수수료수익이 크게 늘었음에도 순이익 소폭 줄어든 건 대손비용과 이자비용이 수익을 갉아먹은 탓이다.

실제 지난해 총비용은 16.1%(3조3520억원)나 늘어난 24조2066억원을 기록했다. 지난해 고금리 장기화에 여전채 금리가 높아지면서 자금 조달하는데 드는 이자비용만 1조1231억원 증가했다. 또한 대손충당금 적립액 증가에 따른 비용도 1조1505억원이나 늘었다.

한도성 여신 관련 규정 개정 영향으로 대손준비금 적립 후 당기순이익은 2조9044억원으로 전년보다 58.9%(1조762억원) 급증했다.

지난해 신용·체크카드 이용액은 1139조3000억원으로 1년 전(1076억6000억원)보다 5.8%(62조7000억원) 증가했다. 소비회복으로 신용카드 이용액이 6.5%(57조8000억원) 늘어난 영향이다. 또한 체크카드 이용액도 2.5%(4조9000억원) 증가했다.

같은 기간 카드대출 이용액은 102조원으로 전년(103조82000억원) 대비 1.7%(1조8000억원) 줄었다. 단기카드대출(현금서비스) 이용액이 0.2%(1000억원) 증가한 반면에 장기카드대출(카드론) 이용액은 4.0%(1조9000억원) 감소했다.

고금리 지속 등 비우호적인 경영 여건하에서도 선방한 실적을 거뒀다는 평가도 나오지만 수익 감소와 함께 자산건전성 등의 지표 악화 흐름이 뚜렷해지면서 카드업계 내 시름을 더욱 커지고 있다.

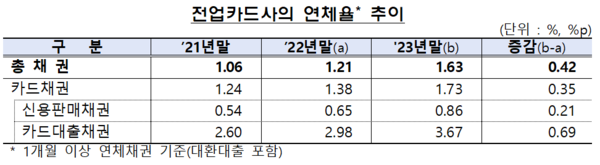

고금리로 채무자의 상환 능력이 악화에 따라 지난해 말 기준 카드사 연체율(총채권 기준)은 1.63%로 전년 말(1.21%) 대비 0.42%포인트(p) 올라갔다. 이는 지난 2014년(1.69%) 이후 9년 만에 가장 높은 수치다.

카드채권 연체율은 1.73%로 전년말(1.38%) 대비 0.35%포인트 올랐다. 신용판매채권 연체율은 0.86%로 전년 말(0.65%) 대비 0.21%p 상승했으며 같은 기간 카드대출채권 연체율은 3.67%로 전년 말(2.98%) 대비 0.69%p 상승했다.

3개월 이상 연체된 고정이하여신비율도 1.14%로 전년 말(0.85%) 대비 0.29%p 상승하며 악화 추세다. 카드채권 고정이하비율은 1.09%로 전년 말(0.88%) 대비 0.21%p 올랐고 신용판매채권 고정이하비율은 0.59%로 전년 말(0.44%) 대비 0.15%p 상승했다. 카드대출채권 고정이하비율은 2.26%로 전년 말(1.91%)보다 0.36%p 올랐다.

대내외 불확실성이 커지고 있는 가운데 은행권 대출을 받기 힘든 중·저신용자들이 ‘급전 창구’로 자주 이용하는 카드업계 내 연체율 악화세 뚜렷해지면서 건전성 관리에 비상등이 켜지는 모양새다. 이에 금융당국은 올해도 자산건전성 관리 강화와 손실흡수능력 제고 고삐를 죌 전망이다.

금감원 관계자는 “연체율이 상승했으나 대손충당금 적립률이 전년 말 대비 개선되고 조정자기자본비율은 규제비율을 크게 상회하는 등 손실흡수능력은 양호한 수준”이라면서도 “연체율 등 자산건전성 관리를 강화하고 대손충당금 적립 등 손실흡수능력을 제고토록 지속 지도하는 한편 여전채 발행시장 동향 및 여전사 유동성 상황에 대해 면밀히 모니터링하며 유동성 리스크 관리에도 만전을 기하도록 유도할 계획”이라고 말했다.