경기 둔화와 고금리 장기화에 따른 연체율 상승 등의 영향으로 국내은행들의 부실채권이 늘고 있다. 특히 기업대출 중심으로 잔액이 급증하면서 부실 위험도 가중되고 있어 건전성 관리에 고민이 커지게 됐다.

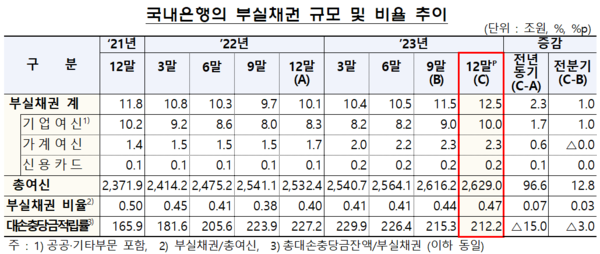

21일 금융감독원에 따르면 지난해 12월 말 기준 국내은행의 부실채권비율은 0.47%로 전분기(0.44%)보다 0.03%포인트(p) 상승했다. 또한 전년 동기(0.40%) 대비해서는 0.07%p가 올랐다.

부실채권비율은 연체 기간이 3개월 이상 돼 회수 가능성이 낮은 부실채권(고정이하여신)이 전체 여신에서 차지하는 비중을 뜻한다. 국내은행의 부실채권비율은 2022년 9월 말 0.38%까지 떨어진 후 오름세를 지속하고 있다.

부실채권 규모는 12조5000억원으로 전분기 말(11조5000억원) 대비 1조원 증가했다. 특히 전체 부실채권 가운데 기업여신이 10조원으로 대부분을 차지했으며 가계여신과 신용카드채권은 각각 2조3000억원, 2000억원이었다.

대손충당금 잔액은 26조5000억원이다. 대손충당금 적립 확대로 인해 전분기 말(24조7000억원보다 1조8000억원 늘었다. 이에 따라 대손충당금적립률도 대다수 은행에서 상승했지만 은행 체로는 수출입 등 특수은행의 영향으로 3.0%p 하락한 212.2%를 기록했다.

지난해 4분기 중 신규로 발생한 부실채권 규모만 2018년 4분기 이후 5년 만에 최대치인 5조7000억원으로 집계됐다. 이는 전분기(4조3000억원) 대비 1조4000억원 늘어난 수치다. 기업여신 신규부실이 4조4000억원으로 전분기보다 1조3000억원이나 증가한 영향이다. 특히 대기업(1조2000억원)은 전분기 대비 5000억원 증가했으며, 중소기업(3조2000억원)은 전분기 대비 8000억원 늘었다. 반면 같은 기간 가계여신 신규부실은 1조1000억원으로 전분기와 유사한 수준에 그쳤다.

이에 은행들은 부실채권 정리에 속도를 내고 있다. 지난해 4분기 부실채권 정리규모는 4조7000억원으로 전분기 대비 1조4000억원 늘었다. 상·매각(대손상각 1조3000억원, 매각 2조원), 담보처분을 통한 여신회수(7000억원), 여신 정상화(4000억원) 등 순이었다.

부문별 부실채권비율을 살펴보면 기업여신 부실채권비율은 지난해 9월 말 0.53%에서 12월 말 0.59%로 0.06%p 상승했다. 대기업여신이 0.50%로 전분기 0.39%보다 0.11%p나 상승했고 중소기업여신은 0.61%에서 0.03%p 상승한 0.64%를 기록했다. 중소기업여신 중 중소법인의 경우에는 부실채권비율이 0.85%를 기록하며 전분기 0.04%p 상승했고 개인사업자여신은 0.34%로 0.01%p 상승했다.

반면 가계여신 부실채권비율은 0.25%로 전분기 말과 유사한 수준으로 나타났다. 주택담보대출은 0.16%를 기록하며 전분기 말(0.17%) 대비 0.01% 하락했으며, 기타 신용대출은 0.48%에서 0.47%로 0.01%p 떨어졌다. 신용카드채권 부실채권비율도 1.36%로 전분기 말과 유사한 수준이었다.

은행별로 보면 수출입은행 등 특수은행과 대구‧부산‧경남은행 등 지방은행 부실채권비율이 크게 올랐다. 특수은행 부실채권비율은 0.76%로 전분기 대비 0.09p 올랐고 지방은행 부실채권비율은 0.53%로 0.05%p 상승했다.

인터넷전문은행 부실채권비율은 전분기 대비 0.01%p 오른 0.67%를 기록했다. 카카오뱅크의 지난해 말 부실채권비율은 0.43%로 전분기 대비 0.03%p 올랐다. 반면 토스뱅크와 케이뱅크는 전분기 대비 각각 0.06%p, 0.02%p 하락한 1.21%, 0.86%를 기록했다.

시중은행 중에선 씨티은행이 1.11%로 유일하게 1%대를 기록했다. 이는 전분기보다 0.04%p 오른 수치다. 이어 SC제일은행(0.39%), KB국민은행(0.31%), 하나은행(0.26%), 신한은행(0.24%), 우리은행(0.18%) 순이었다. 이중 신한은행과 하나은행은 전분기보다 각각 0.04%p씩 부실채권비율이 하락했다.

금감원은 “국내은행의 부실채권비율이 전분기 말 대비 소폭 상승했지만 코로나19 이전인 2019년 말 0.77%를 기록한 것과 비교해 여전히 크게 낮은 수준”이라며 “또한 4분기 중 손실흡수능력 확충을 위해 대손충당금 적립을 크게 확대한 결과, 부실채권 증가에도 대손충당금적립률은 예년 대비 높은 수준을 유지 중”이라고 평가했다.

금감원은 다만 부동산 경기 둔화 및 주요국 통화정책 불확실성 등 위험 요인이 잠재돼 있는 만큼 부실채권 상・매각 등 은행권이 자산건전성 관리를 강화하도록 지도한다는 방침이다. 또한 대내외 불확실성 등 리스크 요인을 충분히 반영해 대손충당금 적립을 확대토록 유도할 예정이다.