신한투자증권이 SK하이닉스에 대해 고대역폭메모리(HBM) 시장에서의 경쟁 우위 훼손 가능성은 매우 낮다며, ‘매수’ 투자의견을 제시했다.

목표가는 종전 16만원에서 22만원으로 무려 37.5%를 상향 조정했다.

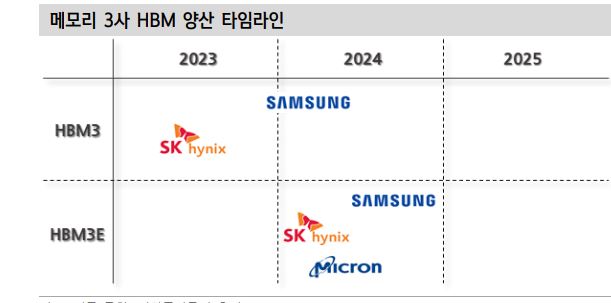

27일 김형태 신한투자증권 연구원은 “마이크론의 HBM3E 시장 진입이 임박한 것으로 파악되지만 연간 목표 매출이 7억달러에 불과하고, 국내 경쟁사 가동 캐파 수율 안정화 기간을 고려하면 연내 HBM 시장 경쟁 우위의 훼손 가능성은 매우 낮다”고 평가했다.

김 연구원은 “본격적인 상승 사이클에 진입한 리레이팅 구간에서 공급자 중심의 시장 환경이 유지되며 연말까지 탄력적인 가격 상승세가 지속될 전망”이라며 “올해 뿐만 아니라 2025년까지 HBM 시장 내 주도적 입지가 확보된 것으로 판단된다”고 밝혔다.

1분기 실적은 시장 예상치를 웃돌 것으로 전망했다. 1분기 매출은 전년 동기 대비 131% 증가한 11조7000억원, 영업이익은 흑자 전환해 1조7000억원을 기록할 것으로 봤다.

김 연구원은 “DRAM 사업부는 DDR5, HBM 수요 강세로 제품 믹스 개선 효과가 지속되며 비수기 영향을 상쇄할 것으로 예상된다”고 밝혔다.

이어 “NAND 사업부는 고객사들의 선제적 재고 축적 수요가 확인되고, 감산 효과가 지속되고 있다”며 “가격 상승세가 시장 예상을 웃돌고 있어 전분기 대비 큰 폭의 적자 개선을 예상한다”고 밝혔다.

SK하이닉스의 연간 매출은 58조원, 영업이익은 12조9000억원으로 전망했다.

이성구 전문위원

news@getnews.co.kr