고금리 장기화와 부동산 경기 침체가 지속되고 있는 가운데 은행권 가계대출이 1년 만에 처음으로 감소했다. 지난달 잔액 규모가 1조6000억원가량 뒷걸음치면서 한 달 만에 1100조원선도 반납했다.

■ 지난달 은행 가계대출 1.6조↓…12개월 만에 첫 감소

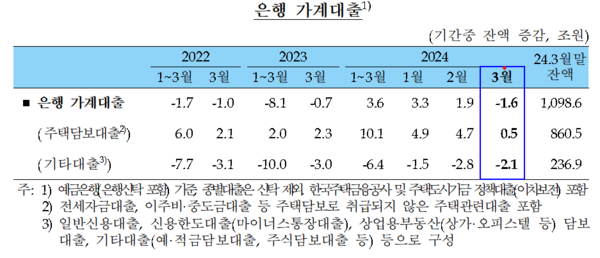

11일 한국은행이 발표한 ‘2024년 3월 중 금융시장 동향’에 따르면 지난달 말 기준 은행권 가계대출 잔액(정책모기지론 포함)은 1098조6000억원으로, 전월보다 1조6000억원 감소한 것으로 집계됐다. 가계대출 잔액이 줄어든 건 지난해 3월(-7000억원) 이후 12개월 만이다.

은행권 가계대출은 지난해 4월(+2조3000억원) 증가 전환 뒤 5월(+4조2000억원)과 6월(+5조8000억원), 7월(+5조9000억원), 8월(+6조9000억원), 9월(+4조8000억원) 10월(+6조7000억원), 11월(+5조4000억원), 12월(+3조1000억원)까지 증가세를 지속했다. 올해 들어서도 1월(+3조4000억원)과 2월(+2조원)까지 가계대출이 늘면서 11개월 연속 증가세를 나타냈으나 지난달 1년 만에 감소로 돌아섰다.

이에 지난달 사상 처음 1100조원을 돌파했던 잔액 규모도 한 달 만에 다시 1100조원 밑으로 떨어졌다. 가계대출 잔액은 저금리 기조 속에 빚을 내 집을 사거나 주식에 투자하는 영끌(영혼까지 끌어다 투자)·빚투(빚내서 투자) 열풍이 한창이던 2021년 2월 1000조원을 넘어선 이후 올해 2월에는 1100조3000억원까지 치솟았다.

지난달 가계대출 줄어든 건 신용대출 감소세가 지속되고 있는 가운데 주택담보대출 증가폭도 줄었기 때문이다.

전세자금대출 등을 포함한 주담대 잔액은 860조5000억원으로, 전월 대비 5000억원 늘어나는데 그쳤다. 13개월 연속 증가 기조는 이어갔으나 증가폭은 올해 1월(+4조9000억원), 2월(+4조7000억원)과 비교해 크게 줄었다.

이는 스트레스 DSR(총부채원리금상환비율) 도입과 함께, 기존 은행재원으로 집행됐던 디딤돌·버팀목 대출이 3월 중순까지 주택도시기금 재원으로 집행된 데 따른 결과다. 또한 계절적 요인으로 전세자금 수요가 영향도 있는 것으로 분석된다.

신용대출은 5개월 연속 줄었다. 지난달 신용대출 등을 포함한 기타대출 잔액은 236조8000억원으로, 한 달 전보다 2조1000억원 줄어든 것으로 나타났다. 고금리 부담에 따른 신용대출 상환 지속된데다 분기말 부실채권 매·상각 등도 영향을 미쳤다

■ 全금융권 2개월 연속 감소세…2금융권 가계대출 3.8조↓

전 금융권 가계대출은 2개월 연속 감소세를 이어갔다. 같은 날 금융위원회·금융감독원이 발표한 ‘2024년 3월 중 가계대출 동향(잠정)’에 따르면 지난달 전 금융권 가계대출은 한 달 전보다 4조9000억원 줄어든 것으로 나타났다.

앞서 지난 2월에 11개월 만에 첫 잔액감소를 기록했던 전 금융권 가계대출은 3월까지 2개월째 줄었다. 감소폭도 전월(1조9000억원)보다 2배 이상 확대됐다.

대출항목별로 살펴보면 주담대는 500억원 증가해 전월(+3조7000억원) 대비 증가폭이 크게 축소됐다. 이는 은행권 주담대 증가폭이 급격히 쪼그라든 영향이 컸다. 반면 기타대출은 은행권과 2금융권 모두 감소세가 지속되면서 총 4조9000억원 줄었다. 감소폭은 전월(-5조5000억원)보다 다소 줄었다.

업권별로 보면 은행 가계대출이 감소 전환한 가운데 2금융권에서는 가계대출이 3조3000억원 줄었다. 2금융권의 감소폭은 전월(-3조8000억원)보다 줄었다. 2금융권 가운데 농협과 신협, 새마을금고 등 상호금융권에서만 2조4000억원이 줄었다. 또한 여전사에서 4000억원 줄었고 저축은행과 보험에서도 각각 3000억원, 2000억원씩 감소했다.

금융당국은 “고금리 지속 및 주택거래 회복세 지연 등으로 인해 가계대출 감소세가 이어지고 있다”며 “주택도시기금 재원으로 취급된 디딤돌·버팀목 대출실적을 포함하더라도 가계대출은 여전히 안정적인 수준을 유지하고 있다”고 평가했다.

금융당국은 이어 “향후에도 가계대출이 장기적 관점에서 안정될 수 있도록 긴장의 끈을 놓지 않고 주택시장·금리 동향을 면밀히 모니터링하면서 가계부채를 관리해나갈 계획”이라고 밝혔다.