최근 반도체 수출 호조세가 제조업 경기회복에 대한 기대감으로 이어지는 분위기다. 특히 올해 2분기 제조업 경기실사지수(BSI)가 2년 만에 최고치를 나타내면서, 제조업계에도 훈풍이 불 조짐이다.

다만, 러시아-우크라이나 전쟁 등 2개 전쟁 장기화에다 이란까지 이스라엘 공격에 나서면서 공급망 불안으로 인한 글로벌 경제 리스크는 여전히 변수로 지목된다.

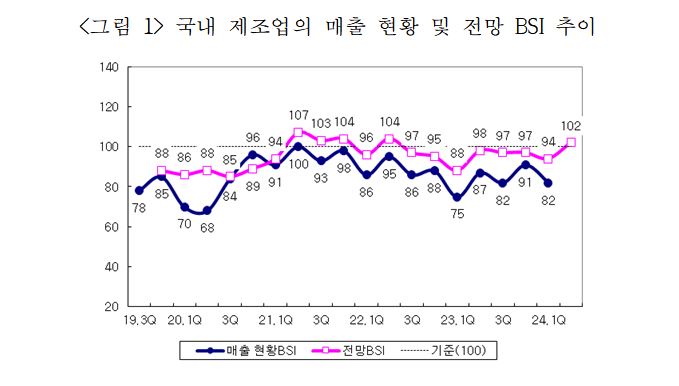

산업연구원이 14일 발표한 1500개 제조업체들을 대상 설문조사를 토대로 한 '2024년 1분기 현황과 2분기 전망'에 따르면 올 2분기 제조업 경기실사지수(BSI)는 시황 전망이 100, 매출 전망은 102를 각각 기록했다. 이는 2022년 2분기 전망치 이후 최고치에 해당한다.

특히 내수(101)와 수출(102) 전망치가 100을 상회하면서 4분기 만에 상승하고, 설비투자(99)와 고용(100) 역시 3분기 만에 상승 전환했다.

이는 대한상공회의소가 최근 전국 2,230개 제조기업을 대상으로 ‘2024년 2분기 제조업 경기전망지수(BSI)’를 조사한 결과, 지난 1분기 전망치(83)보다 16포인트 상승한 ‘99’로 집계됐다. 3년 만에 기준치(100)에 가장 근접한 수준까지 상승한 것과 맥을 같이 한다.

경기실사지수(BSI)는 100(전분기 대비 변화 없음)을 기준으로 200에 가까울수록 전분기 대비 증가(개선)를, 반대로 0에 근접할수록 감소(악화)를 의미한다.

2분기 매출 전망 BSI는 ICT부문과 대형업체 등을 비롯한 모든 유형에서 100을 상회하고, 전분기 대비로도 모두 상승했다. 이는 국책 연구기관인 한국개발연구원(KDI)가 최근 발간한 '경제동향 4월호'에서 "최근 우리 경제는 내수 회복이 지체되고 있으나 수출이 정보기술(IT) 산업을 중심으로 빠르게 증가하면서 경기 부진이 완화되는 모습"이라고 진단한 대목과 궤를 같이 한다.

부문 별로 보면 ICT부문(102)과 소재산업(102)은 8분기 만에, 기계산업(102)은 4분기 만에 100을 상회하고, 중소업체(101) 역시 8분기 만에 100을 상회하는 가운데 전분기 대비 기준으로도 모든 유형에서 상승 전환했다.

국내 제조업체들이 현 경영활동에 부정적 영향을 받고 있는 요인으로 물가 상승으로 인한 '생산비 부담 가중'(57%)을 가장 많이 꼽았다. 이어서 '수요 둔화․재고 누증'(39%), '고금리․자금난'(36%) 등 순으로 나타났다. 이중 '생산비 부담 가중'의 응답 비중이 지난 2023년 2분기(69%) 이후에 점차 낮아지고 있는 반면, '대외 불확실성 지속과 공급망 불안' 응답 비중(29%)이 지난해 하반기(24%대)보다 높아진 점이 눈길을 끈다.

한편 지난 1분기 현황 BSI는 시황(83)과 매출(82)이 지난 연말(시황 86, 매출 91)보다 낮은 수준에 그치면서 하락 전환했다.