지난해 우리나라 보통사람의 가구당 월 소득은 544만원이며 이중 절반인 276만원을 소비한 것으로 나타났다. 소득의 약 10%인 54만원가량은 빚 갚는데 사용하고 약 20%인 105만원은 저축‧투자했으며 예비자금은 109만원이었다.

17일 신한은행은 이같은 내용을 담은 ‘2024 보통사람 금융생활 보고서’를 공개했다. 이 보고서는 신한은행이 전국 만 20~64세 경제활동자 1만명을 대상으로 지난해 10~11월 이메일 조사를 실시한 결과를 바탕으로, 보통사람들의 다양한 금융생활과 핵심 트렌드를 분석한 내용이 담겼다.

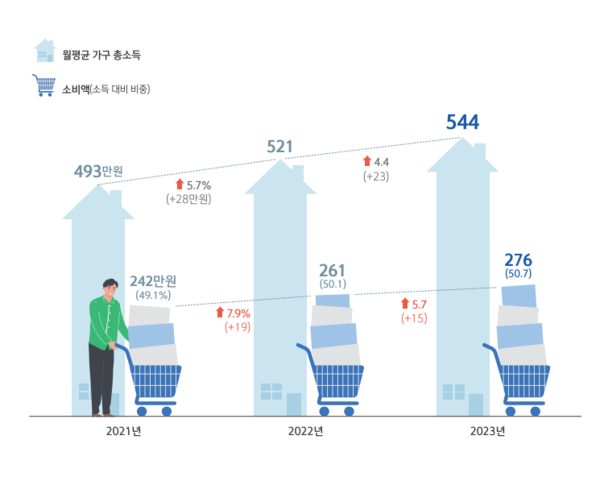

보고서에 따르면 지난해 월평균 가구 총소득은 544만원으로, 전년(521만원) 대비 4.4%(23만원) 증가한 것으로 집계됐다. 2021년(493만원)과 비교하면 최근 2년간 10.3%인 51만원 증가했다.

모든 가구소득 구간의 월평균 총소득이 2021년부터 매년 늘어난 가운데 증가 양상은 2022년과 2023년이 다르게 나타났다.

2022년에는 가구소득 구간이 높을수록 소득이 많이 증가한 반면 2023년에는 저소득층인 1~2구간의 증가율이 높았다. 실제 지난해 1구간(하위 20%)의 월평균 총소득은 195만원, 2구간의 총소득은 332만원으로 2022년보다 각각 6.6%, 4.7% 늘었다. 반면 4구간과 5구간(상위 20%)은 635만원과 1085만원을 기록하며 각각 4.1%, 4.3% 증가하는 데 그쳤다.

중소득층인 3구간의 총소득 475만원이었다. 전년 대비 증가율은 3.7%로 전 구간 중 가장 적었지만 2022년 증가율(2.5%)에 비해서는 1.2%포인트 늘어난 수치다. 1구간의 소득 증가율은 5구간의 소득 증가율보다 커지면서 1~5구간의 소득 격차는 소폭 줄었다.

지난해 월평균 가구 소비액은 276만원으로, 총소득의 50.7% 비중을 차지했다. 소비 지출은 전년(521만원) 5.7%(15만원) 증가하며 소득보다 증가율이 더 컸다. 소득의 절반 가량을 소비에 지출하는 행태는 계속되고 있는 가운데 소득 대비 소비액 비중은 2021년부터 꾸준히 증가세다.

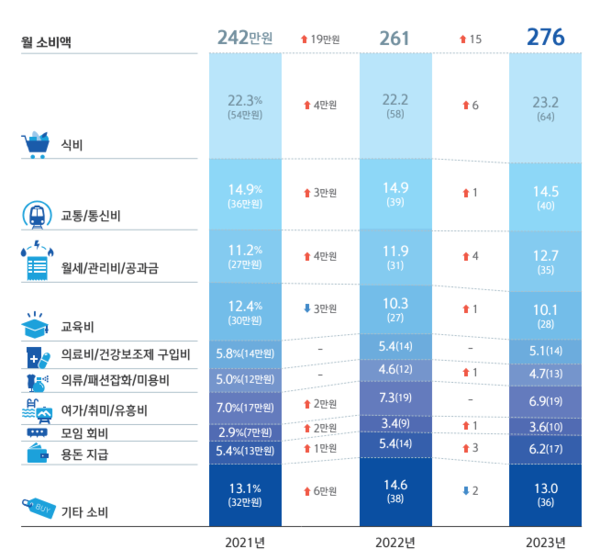

기본 생활비인 식비, 교통‧통신비 월세‧관리비‧공과금 지출이 전체 소비의 과반(50.4%)을 차지했으며 특히 식비, 월세 지출이 크게 늘었다.

소비액 비중이 가장 큰 식비는 꾸준히 증가했고, 2023년에 2022년보다 6만원 늘며 60만원을 넘어섰다. 월세‧관리비‧공과금은 4만원 늘어 35만원을 지출했는데, 전기·가스요금이 급격히 오른 영향이 반영된 것으로 보인다.

2021년부터 13~14만원을 유지하던 용돈은 3만원 늘어 17만원을 지출했는데, 고물가에 따른 영향으로 풀이된다. 이외 교통·통신비, 교육비, 의류·패션잡화·미용비, 모임 회비는 각각 1만원 증가했다.

모든 소득 구간에서 2023년 의식주 월 소비액이 2022년보다 증가했고, 소득이 낮을수록 증가폭이 컸다. 의식주 중 가장 큰 소비를 차지하는 항목은 식비였다. 1~2구간은 4만원, 3~5구간은 6만원 더 늘었는데 식재료, 외식비 등 먹거리 물가가 치솟은 영향으로 분석된다.

주거비 또한 모든 소득구간에서 2~5만원 늘었다. 전세사기 불안으로 인한 월세 수요 증가, 공공요금 인상에 따른 영향이다. 의류·패션잡화·미용비는 1~4구간이 2022년 수준을 유지한 반면 5구간만 2만원 증가했다.

지난해 월평균 저축‧투자액은 105만원으로 2022년보다 5만원 증가했다. 그 중 4만원을 보험에 저축했다. 특히 2022년 감소했던 보험 저축액이 2023년 38만원으로 증가하면서, 보험 저축액 비중이 가장 높던 2021년 수준으로 회복했다. 투자상품은 1만원 감소한 반면 수시입출금·CMA, 적금·청약은 각각 1만원 증가했는데, 주식, 펀드 등 공격적인 투자는 줄이고 저축을 늘리며 자산을 안정적으로 운용하려는 패턴은 계속됐다는 분석이다.

부채 상환액은 54만원으로, 2022년보다 2만원 증가했다. 전년보다 7만원 늘어난 데 비해 증가폭은 줄면서 소득의 10% 수준을 유지했다. 총소득 중 소비, 부채상환, 저축‧투자 금액을 빼고 남은 예비자금은 109만원으로 2022년보다 1만원 증가하는 데 그쳤지만 여전히 소득의 20%대였다.

지난해 가구 내 평균 보유 자산은 6억294만원으로 집계됐다. 2021년부터 5억원대를 유지했던 가구 내 평균 보유 자산이 2023년에 처음으로 6억원대를 돌파한 것이다. 2022년에 2021년보다 11.0% 증가한 반면 2023년에는 4.8% 늘면서 증가세는 완화됐다.

총자산의 80% 가량을 차지하는 부동산 자산 규모는 2023년에 4억8035만원으로 2022년보다 1926만원 증가했다. 2022년에 전년 대비 11.4% 늘어난 반면, 2023년에는 4.2% 증가하는데 그치면서 부동산 자산 상승세가 약화됐다.

자산 내 비중은 부동산 79.7%, 금융자산 13.6%, 기타자산 6.7%로 지난 3년간 유사한 자산 포트폴리오를 보였다. 집값이 떨어지고, 당분간 하락세가 이어질 것이라는 전망에 부동산 비중은 소폭 감소했다.